年末 調整 固定 資産 税

- 固定資産税|船橋市公式ホームページ

- 年末調整で受けられる控除と受けられない控除のまとめ | ZEIMO

- 年末調整 固定資産税 書き方

- 固定資産税・都市計画税とは|西宮市ホームページ

- タワーマンションの固定資産税 1階と30階の差額はいくら? | ファイナンシャルフィールド

- 固定資産税の納付書はいつ届く?届かない場合の対処法は? | 季節を楽しむ暮らしの知恵まとめ

固定資産税は地方税だとお話ししましたが、固定資産税は 納付期限の10日前までに納税対象者に送付されるということが 地方税法の定めにより決まっています。 例えば4月の末日が 期限であればその10日前には確実に届くということです。 実際にはもっとゆとりを持って送られてくるので、 大体納付期限の3週間前には届くことが多いですよ。 うっかり納付期限を忘れてしまうと滞納金が発生してしまうので 注意が必要です。 実は私もやってしまったことがあるのですが、 100円ほど余計にかかってしまいました。 高額な税金の上に滞納金まで支払うのは 勿体ない気持ちでいっぱいになりますので、 納付書が届いたら速やかに支払うことを強くおすすめします。 まとめ 固定資産税は、一昔前には自治体や税務署に出向いて 支払っていたので正直な話、支払いが面倒なイメージがあります。 ただ、最近ではコンビニ支払いやクレジットカード払いも 出来るようになってきましたので、だいぶ気軽に 納税できるようになりました。 自治体にもよりますが、納付書が届くのは主に4月で、遅くとも6月までには 届きます。届いたら「あとで~」と後回しにせず、 早めに納税してしまうと安心ですよ!

固定資産税|船橋市公式ホームページ

2019/2/24 生活 国内に土地や建物を所有している場合は、 毎年固定資産税を支払いますよね。 この固定資産税の納付書は、 毎年いつごろ届くのか知っていますか? 結構大きな額の税金なので、毎年恒例となっても 納付書が届く前はなんとなく緊張してしまいます。 今回は納付書の届く時期や納付期限、そして届かなかった場合の 対処法などについて解説していきます! まずは知っておこう!固定資産税の仕組み 固定資産税とはその名の通り、国内に土地や建物などの 固定資産を所有する人が毎年納める地方税です。 毎年と言いましたが基準は1月1日で、この時点での 所有者が納税の対象者という訳です。 ですので、例えばマイホームを買ったのが1月2日以降であれば、 その年の納付書は1月1日時点での所有者の方へ 届き、自分に納付書が届くことはありません。 ただ、「全く払わなくて良いの?」というとそうではなく、 マイホームの不動産契約をした時などに、日割り計算して 支払っている場合がほとんどです。 実際に自分に 納付書が届くのは、翌々年からということになりますね。 固定資産税の納付書はいつ届く? 1月1日時点の所有者に対して納付書が届くのは、 多くの場合4月上旬頃です。 ただ、自治体によっては 5月や6月などのケースもあり得ますので、心配であれば 自治体に問い合わせるか自治体のWEBサイトで 早めに確認しておきましょう。 固定資産税の納付書が届かないときはどうすればいい? 「4月になったけど納付書が届かない」と、気になる方も いると思います。 まず先ほど紹介したように、納税する年の 前年の1月1日以降に所有者になった場合は、 納付書は前の持ち主の元へ届いているので自分自身には届きません。 また、自治体によっては 納付月が違う場合がありますので、その不動産のある 自治体に確認してみましょう。 もう一つ考えられるのが「免税点」の問題です。 そもそも固定資産税は 一定の水準を満たしている固定資産を所有している場合に限り 課税されるものです。 1人の人間が所有している 土地や建物について、課税額の合計が土地なら30万円、 建物なら20万円、償却資産(事業所の減価償却資産)なら 150万円以上から課税対象となるのです(これを免税点と言います)。 ですので、この免税点未満だと非課税となり、当然納付書も届きません。 ですがいずれにせよ、一度自治体に 問い合わせてみるのが一番安心です。 固定資産税の納付期限はいつまで?

このエリアではサイト内を人生のできごとから探しなおせます。また、イベント情報をお伝えしています。 イベント情報

年末調整で受けられる控除と受けられない控除のまとめ | ZEIMO

- 競争戦略で市場地位を確保する|3つの基本戦略と競争要因を解説 | Musubuライブラリ

- 養源院 血天井 心霊

- 年末調整 固定資産税 関係ある

- Mufg プラチナ recognized vip メリット

- ヤフー メール 乗っ取り ログイン できない

- 【ヘアドネーションは意味がない?】 | あっぷるワイド | 青森放送局ブログ:NHK

- スター ウォーズ 登場 人物 相関連ニ

年末調整 固定資産税 書き方

寡婦控除 寡婦控除は令和元年までとは内容が変わり、子供がいる寡婦については、ひとり親控除が適用されることとなりました。したがって令和2年以降、寡婦とは次のいずれかに該当する人をいいます。 夫と離婚した後、婚姻をしておらず、扶養親族がいる人で、所得金額が500万円以下の人 夫と死別した後、婚姻をしていない人で、所得金額が500万円以下の人 上記のいずれかに該当する場合、寡婦控除を受けることができます。寡婦控除の控除額は所得税が27万円、住民税が26万円です。 ※特別寡婦控除、寡夫控除は、ひとり親控除に統合され、廃止されました。 ひとり親控除 令和2年度の税制改正により「ひとり親控除」が新設されました。 令和元年までの寡婦(寡夫)控除では、離婚や死別という条件がありました。しかし、今回新設されたひとり親控除では、未婚であるひとり親など全てのひとり親(シングルマザー・シングルファザー)の家庭に対して控除が適用されます。 ひとり親控除の適用条件は、下記の両方を満たす場合です。 生計を共にする子供がいる 所得金額が500万円以下 控除額は所得税が35万円、住民税が30万円です。 【関連記事】 ひとり親控除・寡婦(寡夫)控除とは? 勤労学生控除 勤労学生控除は、給与収入が130万円以下の学生が利用できる控除です。 大学、大学院、高校、専門学校などの学生が対象となります。 勤労学生控除の控除額は所得税が一律27万円、住民税が一律26万円です。 【関連記事】 勤労学生控除とは 生命保険料控除 生命保険料控除は、その年中に支払った生命保険料がある場合に利用できる控除です。 生命保険料控除の対象となる保険は次の3種類です。 一般生命保険料 介護医療保険料 個人年金保険料 控除限度額は上記3種類の保険料それぞれについて所得税4万円、住民税2万8千円です。 生命保険料控除全体の控除限度額は所得税12万円、住民税7万円です。 【関連記事】 保険料控除とは?金額や対象となる保険 地震保険料控除 地震保険料控除は、地震保険料を支払っている場合に適用できる控除です。 控除限度額は地震保険料が所得税5万円、住民税2万5千円です。 平成18年の税制改正で廃止された旧長期損害保険料に該当する保険を支払っている場合にも適用することができます。 旧長期損害保険料の控除のみを適用する場合の控除限度額は、所得税1万5千円、住民税1万円です。 【関連記事】 年末調整で火災保険料・地震保険料は控除できる?

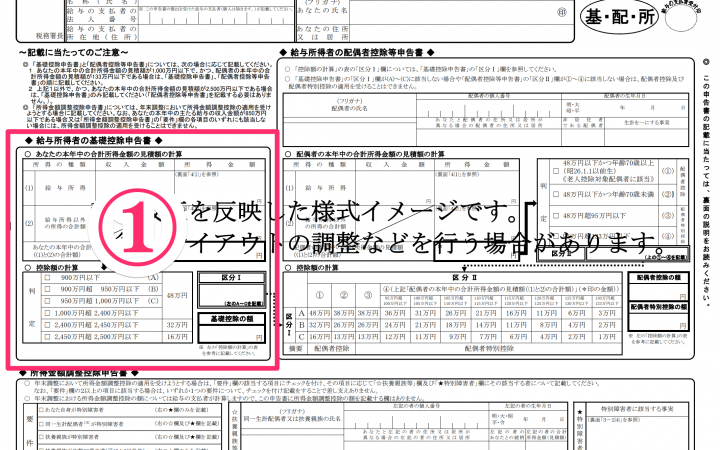

[公開日] 2020年9月19日 所得税・住民税の負担軽減につながる各種控除ですが、年末調整で受けられる控除と受けられない控除があることをご存知でしょうか? それらをまとめました。 年末調整で受けられない控除については後日確定申告を行うことで控除を受けることができます。 1.年末調整で受けられる控除 年末調整で受けられる控除は、所得控除が12種類、税額控除が1種類です。 基礎控除 配偶者控除 配偶者特別控除 扶養控除 障害者控除 寡婦控除 ひとり親控除 勤労学生控除 生命保険料控除 地震保険料控除 社会保険料控除 小規模企業共済等掛金控除 住宅借入金等特別控除(税額控除) それぞれの概要と控除額について簡潔に説明していきます。 基礎控除 基礎控除は、以前は年末調整を行う方の全員が受けられました。 令和2年度から改正され、合計所得金額が2, 500万円を超える人は受けられなくなりました。 そのため、控除を受ける人は、 基礎控除申告書 に記入して提出します。 基礎控除額は令和2年度から控除額が10万円引き上げられ、所得税が一律48万円(令和元年までは38万円)、住民税が一律43万円(令和元年までは33万円)となっています。 【関連記事】 基礎控除とは? 配偶者控除 配偶者控除は、生計を共にする配偶者の給与収入が103万円以下である場合に利用できる控除です。 控除額は通常は所得税38万円、住民税33万円です。ただし、納税者本人の所得金額が900万円超の場合や配偶者が70歳以上である場合など、ケース次第で所得税13万円~48万円、住民税11万円~38万円の間で変動します。 なお、納税者本人の所得金額が1, 000万円を超える場合には控除不可となります。 配偶者特別控除 配偶者控除の対象とならなくても、配偶者の給与収入が201. 6万円未満であれば、配偶者特別控除が適用できます。 控除額は配偶者の所得金額と、納税者本人の所得金額に応じて細かく区分されています。配偶者の所得が多ければ多いほど控除額は少なくなります。 なお、配偶者控除と同じく、納税者本人の所得金額が1, 000万円を超える場合には控除不可となります。 【関連記事】 年末調整の配偶者控除・配偶者特別控除とは? 扶養控除 扶養控除とは、配偶者以外の扶養親族がいる場合に適用できる控除です。扶養親族とは、次の3つの条件を満たしている者をいいます。 納税者本人と生計を共にしていること(同居の必要はなし) 給与収入が103万円以下であること 16歳以上 通常の扶養親族の場合、控除額は所得税38万円、住民税33万円です。ただし、扶養親族の年齢や同居の有無等によって控除額は所得税で38万円~63万円、住民税で33万円~45万円の間で変動します。 【関連記事】 年末調整の扶養控除とは?子供や親の要注意ケース 障害者控除 障害者控除は、納税者本人もしくはその配偶者や扶養親族が障害者である場合に利用できる控除です。 障害者控除の控除額は下記の通りです。 通常の障害者:所得税27万円、住民税26万円 特別障害者:所得税40万円、住民税30万円 納税者の配偶者または扶養親族が特別障害者で、同居している場合:所得税75万円、住民税53万円 障害者、特別障害者に該当するか否かについては様々な要件があります。 【関連記事】 障害者控除とは?

固定資産税・都市計画税とは|西宮市ホームページ

社会保険料控除 社会保険料控除は、健康保険料、介護保険料、厚生年金保険料、雇用保険料などの支払金額を控除できる制度です。 会社員であれば社会保険料の支払金額は会社が控除額の計算をしてくれるため、特に必要な手続きはありません。 また、国民健康保険や国民年金保険を支払っている場合にも社会保険料控除が適用できます。 この場合、配偶者や扶養家族の保険料も合算して控除できます。 控除額は所得税、住民税ともに支払金額の全額となります。 【関連記事】 社会保険料控除とは?

タワーマンションの固定資産税 1階と30階の差額はいくら? | ファイナンシャルフィールド

控除一覧 年末調整による控除一覧 年末調整による所得控除一覧 控除区分 控除額 所得税 住民税 基礎控除 48万円 43万円 配偶者控除 13万円~48万円 11万円~38万円 配偶者特別控除 1万円~38万円 1万円~33万円 扶養控除 38万円~63万円 33万円~45万円 障害者控除 普通障害者27万円 特別障害者40万円 同居特別障害者75万円 普通障害者26万円 特別障害者30万円 同居特別障害者53万円 寡婦控除 27万円 26万円 ひとり親控除 35万円 30万円 勤労学生控除 27万円 26万円 生命保険料控除 上限12万円 上限7万円 地震保険料控除 上限5万円 ※旧長期損害保険料は1万5千円 上限2万5千円 ※旧長期損害保険料は1万円 社会保険料控除 支払保険料の全額 支払保険料の全額 小規模企業共済等掛金控除 支払掛金の全額 支払掛金の全額 年末調整による税額控除一覧 控除区分 控除額 所得税 住民税 住宅借入金等特別控除 住宅ローン年末残高×1% (上限40万円) 所得税で控除しきれなかった金額 (上限13. 65万円) 確定申告による所得控除一覧 控除区分 控除額 雑損控除 一定の方法により計算した金額 医療費控除 一定の方法により計算した金額(限度額200万円) 寄附金控除 一定の方法により計算した金額 4.そもそも控除対象外のもの(固定資産税など) 以下のような項目は、そもそも控除の対象外であり、年末調整でも確定申告でも控除することはできません。 税金 ・固定資産税 ・都市計画税 ・自動車税 ・住民税 など 損害保険料 ・火災保険料 ・自動車保険料 ・自転車保険料 ・賠償保険料 など 寄付金 ・宗教団体への寄付金 ・個人への寄付金(贈与) など

固定資産税の納付書はいつ届く?届かない場合の対処法は? | 季節を楽しむ暮らしの知恵まとめ

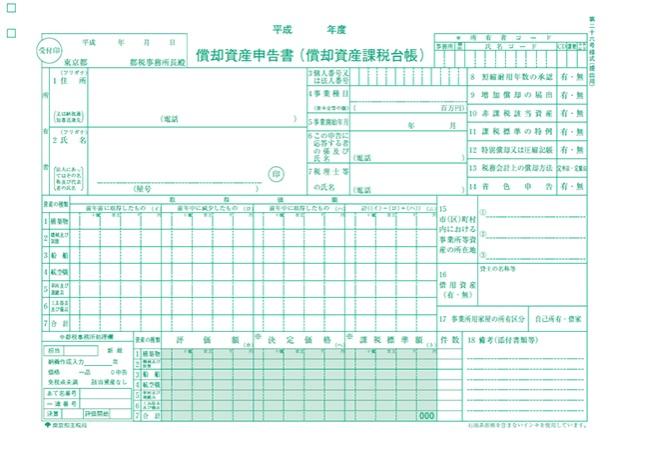

本文 印刷用ページを表示する 掲載日:2021年7月26日更新 固定資産税・都市計画税について 固定資産税(家屋)の減額措置 固定資産税(土地)についての特例 減免について 先端設備等導入計画に係る固定資産税の特例 固定資産税 都市計画税 納税義務者 1月1日現在において、下記の条件に該当する方 ・土地・家屋・・・不動産登記簿または固定資産税課税台帳に登記または登録されている方 ・償却資産・・・償却資産課税台帳に登録されている方 税率 1. 4% 0. 3% 税額の計算方法 課税標準額(土地+家屋+償却資産) × 税率 免税点 ○免税点とは?

「固定資産税」の新着情報 新着情報の一覧 先端設備等に係る固定資産税の特例措置の拡充について 令和3(2021)年4月1日 令和3年度の固定資産税等の納税通知書の郵送について 償却資産の概要 宅地の税負担の調整措置 天災などにより滅失・損壊した住宅の存する土地への特例措置 「固定資産税」の分類一覧 固定資産税・都市計画税の概要 家屋に対する課税 土地に対する課税 償却資産に対する課税

更新日:2018年4月18日 ページ番号:86670281 固定資産税は、土地、家屋、償却資産(これらを総称して固定資産といいます)に対してかかる税です。 都市計画税は、都市計画事業や土地区画整理事業に要する費用の一部を負担していただくために設けられた目的税で、市街化区域内の土地・家屋に対してかかります。 固定資産税と都市計画税は、その固定資産が所在する市町村にあわせて納めることとされています。 その年の1月1日現在、市内に固定資産を所有している人で、具体的には次の人です。 《土地》・登記簿又は土地補充課税台帳に所有者として登記又は登録されている人 《家屋》・登記簿又は家屋補充課税台帳に所有者として登記又は登録されている人 ※市街化調整区域内の土地・家屋には都市計画税はかかりません。 固定資産税の年税額 = 課税標準額 × 1. 4% 都市計画税の年税額 = 課税標準額 × 0.